Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

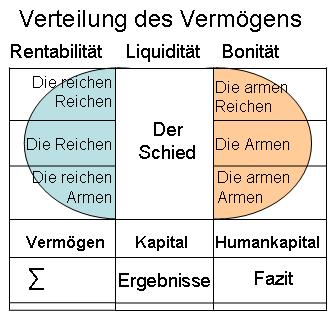

51. Verteilung des Vermögens

Verteilung durch Bonität

Verteilung durch Bonität

Bonität des Humankapitals

Das Humankapital beansprucht und verbraucht zunächst Vermögen und Kapital, bevor es durch Leistungen und Beiträge wieder dem Vermögen und Kapital nützt. Je niedriger die Höhe der gebundenen (verausgabten) Ressourcen für das Humankapital bis zum Mittelrückfluss oder der Vermögensmehrung durch Leistungen und Beiträge gehalten werden kann, umso höher wird die Bonität des Humankapitals eingeschätzt.

Die Kreditfähigkeit des Humankapitals wird deshalb vielfach gefördert durch:

- die Eignung für die (eigenen) Zwecke,

- die Willfährigkeit und generelle Bereitschaft für den Einsatz der (von mir gehegten) Absichten,

- die Eignung, die für das Vermögen erforderlichen Beiträge zu erbringen,

- die Verfügbarkeit nach Belieben und Bedarf,

- das Verständnis, die Fachkompetenz für die geforderten Leitungen und Beiträge, die Feldkompetenz und Erfahrungen,

- die Beherrschung der zu übernehmenden Rollen, Funktionen und Verantwortungen,

- die Unterordnung unter die erteilten Weisungen,

- den unbedingten Einsatz für die (gemeinsame, bestimmte, beauftragte) Sache,

- den Verzicht auf Ansprüche und Vorteile, die über die vereinbarte oder festgelegte Vergütung der Beiträge hinausgehen,

- die widerspruchslose Einordnung und Einpassung in das Ordnungsgefüge.

Von den Inhabern des Humankapitals (Menschen und Organisationen) werden in der Regel mindestens die Erfüllung folgender Bonitätskriterien verlangt:

- Anpassungsfähigkeit,

- Kooperationsfähigkeit,

- Lernfähigkeit,

- Mobilität im Einsatz,

- Belastbarkeit,

- Fähigkeit zu wechselnden Belastungen, Schwankungen zwischen Überlastungen und Unterforderungen,

- Zusammenhalt,

- "stillschweigende" oder ausdrückliche konkrete Abstimmungen,

- Pflichtbewusstsein, Pflichterfüllung,

- Bereitschaft zum spontanen Einsatz, wo es nötig ist.

Je mehr das Humankapital Beiträge erbringt, die das Vermögen mehren, umso höher wird in der Regel auch die Bonität des Humankapitals eingeschätzt. Je mehr Vermögen und Kapital für das Humankapital unproduktiv aufgezehrt wird (Bürokratie), umso geringer ist die Bonität.

Die Kreditwürdigkeit des Humankapitals zeigt sich:

- in der Qualität der Arbeit,

- in der Qualität der Leistungen,

- in der Art und Weise der Erfüllung der Funktionen,

- in den Inhalten der Vorhaben (Projekten),

- in der Qualität der Prozesse,

- in den Entscheidungsverfahren und Entscheidungen,

- im Umgang mit Regeln und Spielregeln,

- in den Ergebnissen und Erfolgen,

- in der sozialen Dynamik als Leistungsklima, Betriebsklima,

- im geringen Verwaltungsaufwand.

Mängel in der Kreditwürdigkeit können nicht durch die eventuell gegebene Kreditfähigkeit aufgehoben werden. Das Risiko, dass sich der Inhaber des Humankapitals den Verpflichtungen entziehen wird und kann, ist offensichtlich.

Mahnungen

Fehlen sowohl die Kreditfähigkeit als auch die Kreditwürdigkeit des Humankapitals, kann der Mangel nicht behoben werden, weder durch Vermögen, noch Sicherheiten, noch durch Dritte. Wer dennoch Kredite gibt, handelt vorsätzlich.

Oftmals ist mit einer Kreditgewährung trotz oder wegen der fehlenden Bonität des Humankapitals eine Strategie des Gläubigers verbunden, um den (die) Inhaber des Humankapitals zu zermürben, finanziell zu ruinieren und anschließend "auszunehmen wie eine Gans". Früher oder später gehört das gesamte (sachliche) Vermögen dem (bisherigen oder neuen) Gläubiger. Gefährdet sind insbesondere Personen und Organisationen mit "großem Vermögen", die in der Lage sind, Kredite alleine aufgrund ihrer Vermögenslage erhalten zu können: Es fängt meistens mit relativ kleinen Beträgen an.

Oberthemen:

Themengebiete und Einzelthemen

Bonität:

- Bonität

- Bonitätskriterien

- Bonität - Lebensweisheiten

- Bonität der reichen Reichen

- Bonität der Reichen

- Bonität der reichen Armen

- Bonität der armen Reichen

- Bonität der Armen

- Bonität der armen Armen

- Bonität: Will nicht

- Bonität: Businesspläne, Investitionspläne, Projektpläne

- Bonität von Organisationen

- Bonität von Strukturen (Binnenorganisation)

- Bonität von Verträgen und Vereinbarungen

- Bonität des Umfeldes

- Bonität - Nachweise

- Bonität - Geheimnisse

- Bonität der Rentabilität

- Bonität der Liquidität

- Bonität der Bonität

- Bonität der mächtigsten Schuldner

- Bonität des Vermögens

- Bonität des Kapitals

- Bonität des Humankapitals

- Ergebnisse der Bonität

- Summe der Bonität

- Verschiebungen von Vermögen durch Bonität