Virtuelles Lebenswerk von Heinrich Keßler, Appenweier

Kontext: Vermögen - Kapital - Humankapital

Kontext: Vermögen - Kapital - Humankapital

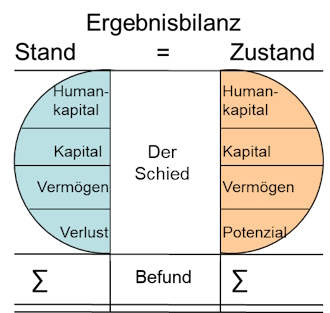

71. Ergebnisbilanz

Stand:

Ergebnisbilanz Kapital

Stand:

Ergebnisbilanz Kapital

Der Stand der Ergebnisse des Kapitals wird in der Regel routinemäßig zu bestimmten Stichtagen oder zu bestimmten Anlässen festgestellt, wie z.B.:

- bei der Gründung (eines Unternehmens)

- beim Jahresabschluss,

- bei einer Kreditgewährung,

- bei einer Übergabe eines Unternehmens,

- bei einer Vererbung,

- bei einer Investition,

- bei einem Vertragsabschluss,

- bei einer Abrechnung,

- bei einer Übernahme,

- bei einer Bonitätsbeurteilung (Kreditwürdigkeit, Kreditfähigkeit).

In den Richtlinien und geschriebenen und ungeschriebenen Gesetzen für Gutachten, Beurteilungen und Urteile ist in der Regel auch erkennbar, wie das jeweilige Ergebnis durch wen festzustellen und für wen und wie lange gültig ist.

Das Ergebnis des Standes des Kapitals wird beschrieben, erklärt, vereinbart, angenommen oder ermittelt, dokumentiert, "nachgewiesen", bilanziert oder testiert als verbriefte, vereinbarte oder sich ergebende Mengen wie z.B.:

- Mehrheiten,

- Minderheiten,

- Zuwachs,

- Schrumpfung,

- Guthaben,

- Forderungen,

- Währungen,

- Kurswerte,

- Schulden,

- Haftungen.

Der Stand des Kapitals zeigt sich auch im aktuellen Stand der Akzeptanz einer jeden Komponente des "Kapitals" z.B.:

- als Währung,

- als Wert,

- als Gegenwert ("Geld" und "Geldsurrogate",

- als Kapital,

- als "Kapital",

- als Zahlungsmittel,

- als Liquidität,

- als "Vermögen",

- als Berechtigungen,

- als Verpflichtungen.

Komponenten des Kapitals, für die Ergebnisse sich ergeben und situativ, spontan oder zu bestimmten Terminen, Anlässen und Zeitpunkten festgestellt werden sind z.B.:

- Umtauschbarkeit, Konvertierbarbkeit,

- Bonität,

- Deckung,

- Fälligkeit, Befristungen,

- Bindungen,

- Sperren,

- Auflagen,

- Beschränkungen,

- Zweckbestimmungen,

- Verfügbarkeit.

Der aktuelle Stand der Ergebnisse des Kapitals wird häufig auch in Bezug gesetzt zu einem "früheren" Stand oder zu einem angestrebten, geplanten oder prognostizierten "Stand". Ermittelt, berechnet, festgelegt, vermutet, unterstellt oder vereinbart werden z.B.:

- Erhöhungen,

- Veränderungen,

- Gliederungen,

- Umschichtungen,

- Verteilungen,

- Eigentum,

- Besitz,

- Berechtigungen,

- Anteile,

- Verwendungen.